Caisse-maladie : hausse des primes des frontaliers en 2024

Ça n’a l’air de rien, mais cette décision pourrait faire bouger les primes de dizaines de milliers d’assurés en Suisse : le Conseil fédéral a proposé vendredi 9 juin d’inclure…

N°1 sur l'assurance frontalier : plus de 4500 demandes de simulations en 2023 !

Quand on est frontalier, on travaille en Suisse, mais on habite et vit en France (ou tout autre pays limitrophe). Ce statut existe depuis des décennies, certains résidents suisses décidant même de traverser la frontière pour profiter des prix de l’immobilier moins cher en France, et devenant à leur tour des frontaliers.

Ces derniers ont connu de nombreux bouleversements au fur et à mesure des années, comme l’obligation de s’affilier à la CMU française ou à la LAMal pour frontalier, ou encore l’impossibilité de souscrire à un 3e pilier depuis la loi sur l’imposition à la source en vigueur depuis le 1ᵉʳ janvier 2021. Quoique, sur ce dernier point, une entorse est possible grâce au statut de quasi-résident, qui permet de nombreux avantages aux travailleurs frontaliers.

Derrière ce terme se cache un statut bien spécifique, et dont tout le monde ne pourra pas bénéficier. En effet, le travailleur frontalier qui souhaite profiter de ce statut doit répondre à certains critères très stricts :

Vous l’aurez compris, devenir quasi-résident demande de respecter des conditions strictes, et être propriétaire d’un bien locatif, par exemple, peut vous empêcher d’en bénéficier.

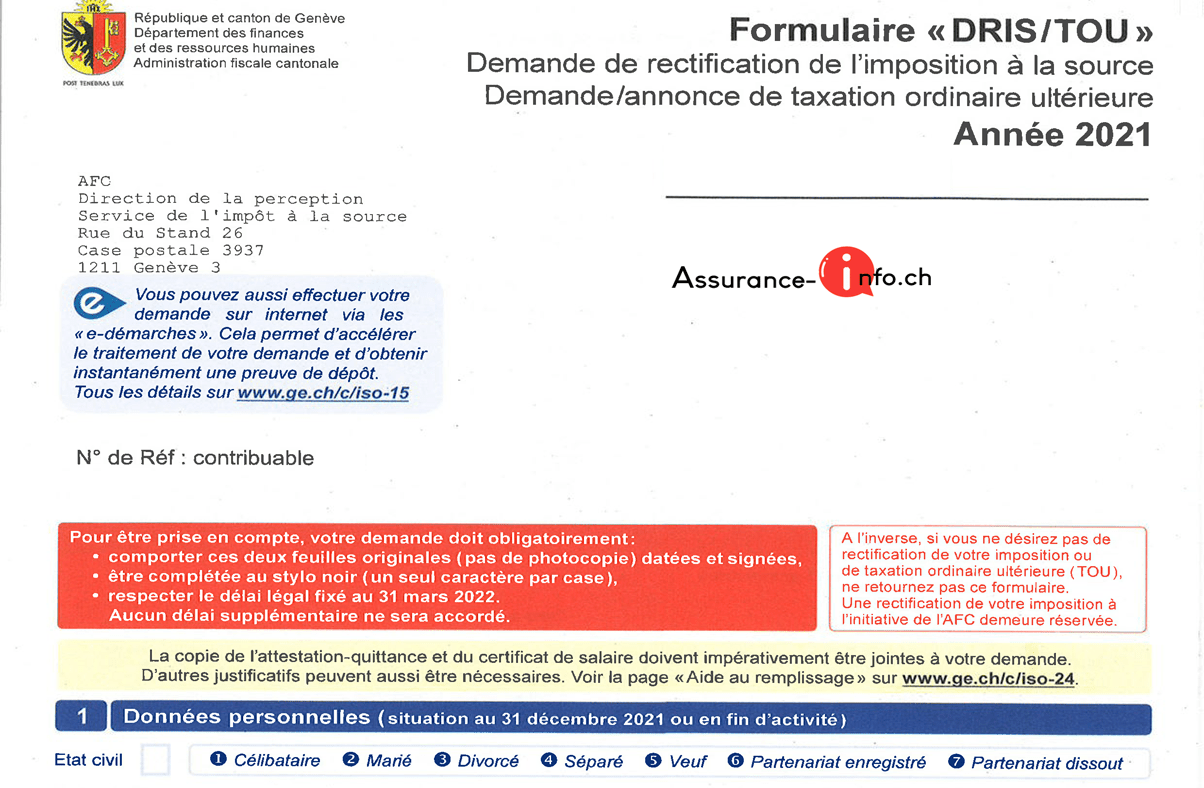

Les personnes éligibles au statut de quasi-résident doivent demander une TOU (ou Taxation Ordinaire Ultérieure), ce qui leur permettra de déposer une déclaration d’impôt pour l’année suivante.

Il suffit donc de s’adresser au service de l’impôt à la source de l’administration du canton concerné, et ce, avant le 31 mars de chaque année. Vous pouvez également effectuer les démarches en ligne en téléchargeant le formulaire sur le site des cantons (Téléchargez le formulaire du canton de Genève). Précision : si vous êtes un couple marié, un seul formulaire sera à remplir.

Contrairement aux idées reçues, le statut de quasi-résident pour les frontaliers n’est pas définitif : si votre situation a évolué durant l’année, vous pourrez revenir au statut initial l’année suivante. Nous vous conseillons néanmoins de bien faire les calculs pour savoir si ce statut est intéressant pour vous, et de faire appel à un conseiller spécialisé en cas de doute.

Comme nous l’évoquions en introduction, la loi sur l’imposition à la source de 2021 ne permet plus aux frontaliers de bénéficier de certains avantages fiscaux, notamment les déductions inhérentes aux contrats 3ème pilier.

Avec le statut de quasi-résident, les contribuables retrouvent ces avantages, et peuvent de nouveau souscrire un 3e pilier et déduire les versements pour réaliser des économies d’impôts.

Le mieux est de faire des simulations, et ainsi savoir sous quel statut vous payez le moins d’impôts. Mais sans les connaissances requises, difficile d’y voir clair et d’être certain de faire les bons calculs.

C’est la raison pour laquelle nous saurons trop vous conseiller de faire appel à un conseiller spécialisé dans la fiscalité des frontaliers. Chez Assurance-Info, nous travaillons avec un seul et unique partenaire, et qui bénéficie d’une très bonne réputation aussi bien en France qu’en Suisse. Depuis plus de 30 ans, l’Agence Mendes aide ses clients à faire des économies sur leurs assurances en leur apportant un conseil de qualité et personnalisé.

Un pôle “Déclaration d’impôt” a été créé, et des collaborateurs formés et compétents pourront prendre en charge votre étude pour savoir si vous avez le droit au statut de quasi-résident.

Ça n’a l’air de rien, mais cette décision pourrait faire bouger les primes de dizaines de milliers d’assurés en Suisse : le Conseil fédéral a proposé vendredi 9 juin d’inclure…

Avant toute chose, il faut bien comprendre ce que l’on entend par frontalier. Les frontaliers en Suisse peuvent aussi bien être allemands, italiens, français ou autrichiens. Dans notre article, nous…

Le troisième pilier, à savoir la prévoyance individuelle, s’inscrit dans la Constitution fédérale de la Confédération Suisse en indiquant que la prévoyance repose sur 3 piliers, dont chacun a son…

Vous êtes résident français et vous travaillez en Suisse, quand vient le temps de la déclaration d’impôts, vous ne savez plus comment faire, ce que vous devez déclarer où et…

Vous allez devenir un frontalier travaillant en Suisse et résidant en France. Vous avez donc deux choix pour vous assurer pour la maladie : vous pouvez soit être assuré auprès…

Vous venez de décrocher un emploi en Suisse, félicitations ! Si vous vivez du côté français, sachez que vous aurez maintenant le statut de frontalier. Vous devrez alors respecter certaines…

Vous souhaitez une réponse rapide et personnalisée ?

Demandez à parler à un conseiller par téléphone, en visio ou en rendez-vous classique. Celui-ci pourra vous donner des réponses immédiatement et totalement personnalisées, gratuitement.